※2022年10月の情報です。情報が古い可能性があるのでお気をつけください

今まで自社株にNISA枠を使っていたが、預貯金や公的年金だけでは老後が心配になってきたので、つみたてNISAへ変更することに決めた。

中にはNISAって? なんか難しそうと思っている人(かつての私もその一人)はまだ多いと思っているので、実体験のログを残すことで1人でも参考になればと思っている。

1.そもそもNISAってなに?

NISAとは「少額投資非課税制度」のこと。「そこまで投資できる金額は持ってないけど、年金もちゃんともらえるか分からないし将来に向けて準備したい」と思っている筆者のような人にはピッタリの制度だ。

■現状のNISAは3種類 ※2022年10月時点

一般NISAの利用が多い。

| 一般NISA | 1,112万口座 | ※筆者は自社株で運用 |

|---|---|---|

| つみたてNISA | 586万口座 | |

| ジュニアNISA | 80万口座 |

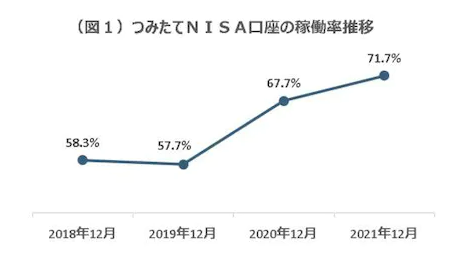

■ つみたてNISAの利用状況

一方でつみたてNISAの利用はここ数年で急激に伸びている

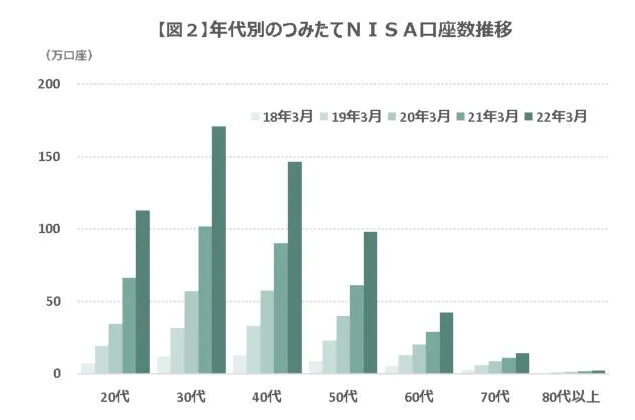

年齢でいうと30代、40代が多く、金融庁はもっと20代を伸ばしたいと思ってそう。

■ 現状と改正案

| 一般NISA | つみたてNISA | 改正要望 | |

|---|---|---|---|

| 投資可能期間 | 2023年まで | ||

| (新NISAで2028年まで) | 2042年まで | 恒久化 | |

| 非課税期間 | 5年間 | 20年間 | 無制限 |

| ※2023年につみたてNISAをした人は20年間使えず不公平だ!と言われている | |||

| ※ロールオーバーが面倒くさい、と金融機関から言われている | |||

| 年間枠 | 120万円 | 40万円 | 増額したいという意向はあるらしいが未定 |

| 対象年齢 | 20歳以上 | 20歳以上 | ジュニアNISAを廃止する代わりにつみたてNISAを未成年まで拡充したいみたい |

| 投資対象 | 投信・株・EIF | 金融庁指定商品 185本 | 「成長投資枠(仮)」を新設し、つみたてNISAで株式にも投資可能になるかも? |

■iDecoとつみたてNISAの違い

つみたてNISAとよく比較されるiDecoだが、どっちがお得か?というより両方やるのをおすすめする。

| iDeco | つみたてNISA | |

|---|---|---|

| 掛け金 | 所得控除 | ー |

| 引き出せる年齢 | 60歳 | いつでも |

| 受取時 | 退職金・年金扱いの優遇 | そのまま受け取れる |

| 運用益 | 非課税 | 非課税 |

| 口座管理手数料 | 毎月発生 | ー |

【番外編】企業型確定拠出年金とiDecoの同時加入について:2022年10月法改正

企業確定拠出年金とiDecoを今年10月から併用できるようになった。事業主掛け金に追加できる掛け金は、マッチング拠出よりもiDecoの掛け金が高く、2万円が上限なので「お得な枠を目一杯活用したい!」という人はiDecoとの併用がおすすめ。筆者的には「2万円フルで掛けたいぜ!」と思えるほど生活にまだ余裕はないので一旦iDecoの加入は様子見することにした。マッチング拠出で掛けられるMAX金額でちびちびと運用して、心変わりしたらiDeCoとの併用に変更する考えだ。

↓ちゃんと説明してくれている記事はこちら。悩んでいる方はぜひ読んでみてほしい

マッチング拠出とiDeCo(イデコ)、どちらを選択するのがよいのか? | 節税しながら、資産形成しよう | マネクリ マネックス証券のお金と投資のオウンドメディア

2. なんでNISAが注目されているの?

皆さんご存知の通り、年金だけで暮らすのは相当大変そうだ。金融庁すら「老後2,000万円貯めておかないとヤバいよー」と言っていて、だいぶ昭和・平成の考え方では通用しなくなってきている印象。

老後2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のこと。

じゃあ貯金しよう!ということだが、昔と違い現在の銀行の金利である。1990年代では金利が5%台はザラだったが、現時点は0.002%前後ぐらいまで下がってしまっている。1,000万円預けたとした場合、1990年代では50万円/年もらえていたのに対し、今では200円/年しかもらえない。

ということで投資が注目されるようになった。資産がマイナスになるリスクを負う分、金利よりも多くリターンをもらえる可能性が高いからだ。

国も銀行も投資を推奨しており(じゃあ年金はなんのために払ってんだという人もいるかと思うが一旦割愛)「金融庁がおすすめする銘柄で少額でコツコツ運用するなら非課税でいいよ」というのがつみたてNISAである。

筆者も含めて「お金のことは難しい」「制度が分かりづらい」と思う方も多いかと思うが、実際やってみると分かりやすい参考記事もたくさんあって何よりお得なので、ぜひ毛嫌いせずにやってみてほしい。習うより慣れよということなのかもしれない。

つみたてNISAの金額じゃ物足りない!という方は、利益の約20%が税金がかかってしまうがNISAを使わずに投資をしてみるか、一般NISA(新NISA)にスイッチするのもおすすめ。

筆者は一般NISAユーザーだったが、結局、年間の投資額が40万円以内だったし、お金に対する知識も周りと比べておざなりだったので、「つみたてNISAでコツコツ運用しつつ、頑張って働いてお金の余裕が出てきたら一般NISAへのスイッチを検討しよう」という結論に至った。

・・・と、ここまでポジティブなことばかりお伝えしてきたがリスクはもちろんある。

つみたてNISAの非課税期間は最長20年間で、その間に価格の高騰や下落といった価格変動の波があり、急激な価格暴落を起こすかもしれない。

しかし、リーマンショックやコロナショックなど、経済的大打撃を与える事態に見舞われても、暴落分がプラスになる回復が見込めるので、保有する銘柄を損切りする必要はなく、仮に非課税期間が終わったとしても、銘柄を保有し続けることができる。つまり、つみたてNISAを介して投資信託を20年間行ったとしても、極端な損失を被る可能性は低そうだ。

上記の説明に加え、シュミレーション金額に興味がある方はこちらの記事を読んでみるのをおすすめする。

つみたて(積立)NISAが20年後暴落するってホント?今後の推移見込と暴落時の対処方法

3. つみたてNISAをするために必要な準備って?

STEP1:つみたてNISA以外でNISA枠を使っていないか確認する

筆者の場合:自社株でNISA枠を使っていたので解除する手続きをした

STEP2:つみたてNISAを運用する口座を決める

「つみたてNISA 口座 おすすめ」で検索すれば最新の情報を得られると思うが、現時点ではSBI住信か楽天証券がおすすめとのこと。楽天証券の口座開設を数年前にしていたので筆者は楽天証券を選択した。

(小ネタ)

・楽天証券の場合、楽天カードで購入したほうがポイントが付くのでお得

・余談だが、貯金目的の口座ならあおぞら銀行がおすすめ。金利が0.02%とヤバイ

STEP3:NISA口座を開設する

紹介コードを知り合いからもらうとお得。その知り合いにもメリットがあるケースが多いのでニッコリしてくれるかも。

基本思い立ったが吉日だと思うが、キャンペーンのタイミングをリサーチするのも良い。筆者の場合、既に契約している口座でNISA口座を開設した。

4. どのように運用するのか?

準備が整ったらあとはどの銘柄にどの割合でいくら投資するかを決定する。

どの銘柄がいいかは証券口座やタイミングによって色々あるので、ご自身で調べてみるのをおすすめする(あくまで自己責任で)

今回は以上です。駄文にお付き合いいただきありがとうございました。